El software Tactilware está adaptado a la nueva normativa de tickets 2013

La nueva versión 2013 del software Tactilware está adaptada para cumplir con la legalidad establecida en el «Real Decreto 1619/2012, de 30 de noviembre, por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación».

La vida de los tickets como justificantes de compra perdieron su validez a partir del 1 de enero de 2013. Desde dicha fecha es obligatorio expedir la nueva factura simplificada, según se publicó en el BOE del pasado 1 de diciembre.

La vida de los tickets como justificantes de compra perdieron su validez a partir del 1 de enero de 2013. Desde dicha fecha es obligatorio expedir la nueva factura simplificada, según se publicó en el BOE del pasado 1 de diciembre.

Esta nueva legislación responde a la necesidad del Gobierno español de adaptarse a una antigua demanda de la Unión Europea: la de armonizar los sistemas de facturación en todos los países para facilitar el comercio intracomunitario y el control de Impuesto sobre Valor Añadido (IVA).

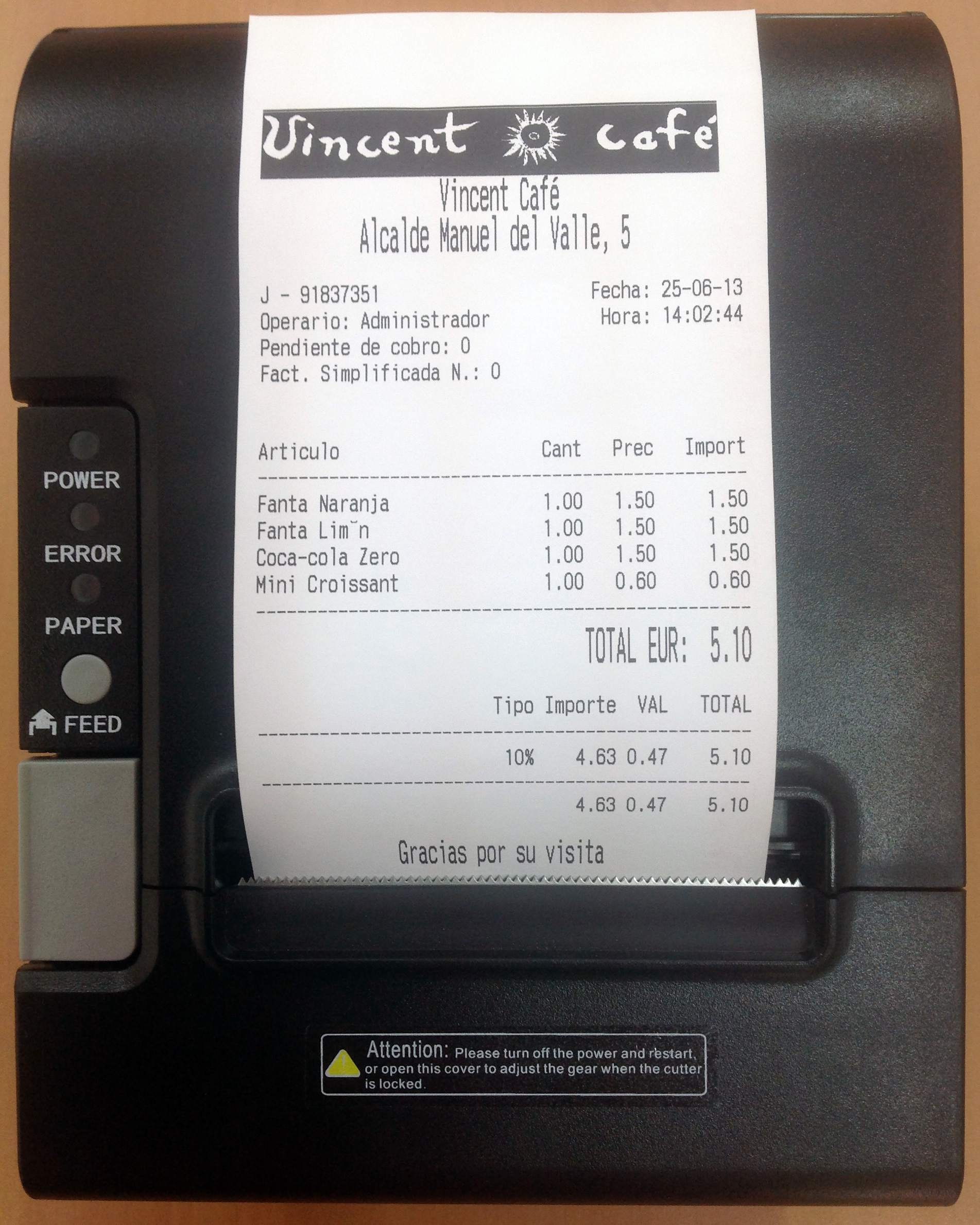

El resultado inmediato es que a partir del 2013 emitir un ticket como un justificante de compra ya no será legal. Las empresas en su lugar deben adaptarse para poder emitir una factura simplificada, que como su nombre indica es menos completa que la factura normal, pero también más complicada que el ticket.

Lo primero que hay que saber es que no todos los negocios pueden emitir facturas simplificadas. Para poder hacerlo hay que cumplir los siguientes requisitos, según el texto del BOE:

En líneas generales, se deberán emitir facturas simplificadas cuando el importe de lo cobrado “no exceda de 400 euros” (IVA incluido), y en los casos en los que haya que emitir facturas rectificativas. Pero también se establecen excepciones para empresarios y profesionales. A ellos se les permitirá emitir facturas simplificadas por cuantías de hasta 3.000 euros, pero solo en caso de las operaciones listadas en el BOE, es decir:

- Ventas al por menor, incluso las realizadas por fabricantes o elaboradores de los productos entregados.

- Ventas o servicios en ambulancia.

- Ventas o servicios a domicilio del consumidor.

- Transportes de personas y sus equipajes.

- Servicios de hostelería y restauración prestados por restaurantes, bares, cafeterías, horchaterías, chocolaterías y establecimientos similares, así como el suministro de bebidas o comidas para consumir en el acto.

- Servicios prestados por salas de baile y discotecas.

- Servicios telefónicos prestados mediante la utilización de cabinas telefónicas de uso público, así como mediante tarjetas que no permitan la identificación del portador.

- Servicios de peluquería y los prestados por institutos de belleza.

- Utilización de instalaciones deportivas.

- Revelado de fotografías y servicios prestados por estudios fotográficos.

- Aparcamiento y estacionamiento de vehículos.

- Alquiler de películas.

- Servicios de tintorería y lavandería.

- Utilización de autopistas de peaje.

También especifica la nueva legislación, cuáles son los conceptos obligatorios que debe recoger esa nueva factura.

- Número y serie correlativas.

- La fecha de expedición y fecha en que se han realizado las operaciones o en que se haya recibido el pago anticipado, siempre que se trate de una fecha distinta a la de expedición de la factura.

- Nombre o razón social y Número de Identificación Fiscal (NIF).

- Descripción del servicio prestado o de los bienes entregados.

- Tipo impositivo aplicado.

- Contraprestación total.

En caso de facturas rectificativas, la referencia expresa e inequívoca de la factura rectificada y de las especificaciones que se modifican.

La nueva legislación quiere impulsar la facturación electrónica, hasta tal punto que establece un mismo trato jurídico para la factura de papel y la digital, e incluso exime a las empresas de tener que expedir las facturas con una tecnología determinada. Tan sólo se limita a recomendar (que no obligar) la utilización de la firma electrónica como elemento de seguridad.

Fuente: Asesores de Pymes